国民年金は、会社員の場合、厚生年金と一緒に会社が給与から天引きしてくれているので、それほど意識することはないはずです。しかし、自営業者の場合自分で支払う必要があります。

「国民年金はきちんと支払いましょう」という意見が大半かと思いますが、未納者にもそれぞれ事情や理由があるはずです。そこでこのページでは、あくまでも中立の立場から、国民年金を支払う場合と、未納の場合のメリット・デメリットについて解説します。

国民年金の基礎知識

国民年金の基礎知識を簡単に確認しておきます。国民年金の支払時と受給時をそれぞれ表にして、基本事項をまとめました。

| 国民年金支払 | |

| 支払対象者 | 日本に住む20歳以上60歳未満の人 |

| 月間支払額 | 16,410円(毎年数百円程度増減する) |

| 年間支払額 | 19万6,920円(16,410円×12ヶ月) |

| 総支払額(40年間) | 787万6,800円(16,410円×12ヶ月×40年) |

| 支払方法 | 納付書、口座振替 |

| 国民年金受給(老齢年金) | |

| 受給開始年齢 | 65歳 |

| 月間受給額 | 約6万5,000円(77万9,300÷12ヶ月) |

| 年間受給額 | 77万9,300円 |

| 平均受給額 | 5万5,000円 |

| 元が取れる年齢 | 75歳くらい(受給開始から10年間) |

以上が国民年金の支給と受給に関する基本事項ですが、受給については主に以下の3種類があります。

- 老齢年金

- 障害年金

- 遺族年金

もっとも多くの人に関係するのが老齢年金なので老齢年金について表にしました。しかし万が一障害を負ってしまった場合には障害年金を受給可能で、死亡してしまった場合は遺族年金が残された家族に支給されます。

自営業者の国民年金納付率

国民年金を支払う場合と未納の場合のメリット・デメリットの前に、現状どのくらいの人が国民年金を支払っているのか、逆に未納なのか、ということについて紹介しておきます。

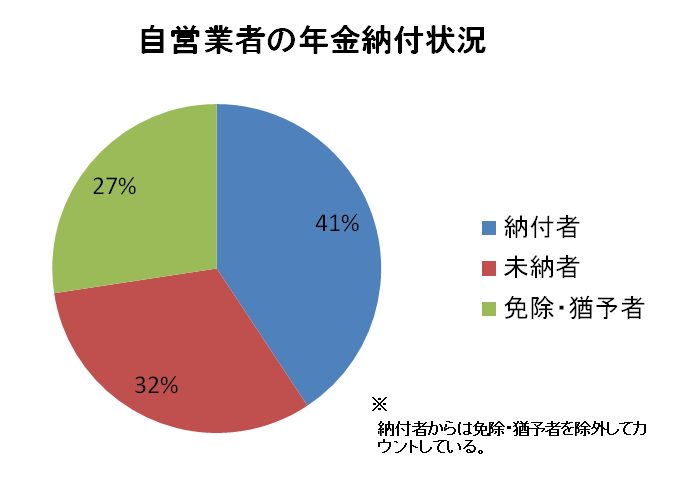

厚生労働省の発表では、2018年の第1号被保険者(自営業、フリーター、学生、無職など)の国民年金納付率は68.1%(免除・猶予者も納付と見なした場合)です。逆に言えば、31.9%は未納ということです。3割を超えているので、未納者は多いと言えるでしょう。また免除・猶予を適用している人は未納者から除外されています(納付したと見なしてカウントされています)。

免除・猶予している人も未納者とすると、実質的な納付率は40.7%です。3割強くらい免除も猶予もせずに未納の人がいて、3割弱くらい免除・猶予を使っている人がいるということになります。グラフにすると以下のようになります。

ちなみに、第2号被保険者(会社員、公務員など)は除外した数字なので、その点はご留意ください。

年金未納の理由は?

年金未納者が年金を支払っていない理由として、以下のようなものがあります。

- 単純にお金がない

- 自分で貯蓄した方が65歳までにも使えるしそれで十分だと考えている

- 年金制度が変わって戻ってこないかもしれないと考えている

- 何十年も後のためにわざわざ積み立てようとは思えない

自営業者は基本的にあえて会社で働かずに、自分の力で生きていく道を選んでいます。社会の枠組みよりも、自分の力を信用していたり努力していく覚悟があって、むしろ社会は信用できない、と考えている人も多いでしょう。

また単純にお金がなくて払えない場合には、猶予・免除の手続きが可能です。猶予・免除の手続きを行うことで、満額とまではいかなくても未納よりは将来的な年金受給額を減らさずに済みます。

手続きの詳細については、住んでいる自治体によります。詳しくは市役所のページに載っているはずです。

国民年金支払い、未納のメリット・デメリットまとめ表

先に国民年金を支払う場合と未納の場合、それぞれのメリット・デメリットを表にまとめます。

| メリット | デメリット | |

| 国民年金を支払う |

|

|

| 国民年金未納 |

|

|

国民年金を支払った場合、未納の場合、それぞれのメリット・デメリットは上の表の通りです。次に、メリット・デメリットについてより詳しく解説していきます。

国民年金を支払うメリット・デメリット

まず国民年金を支払った場合のメリット・デメリットです。

国民年金を支払うメリット

- 長生きすれば元が取れる(75歳以上)

- 万が一障害を負ったり亡くなってしまった場合の保証になる

- 年金未納による差し押さえ等のリスクがなくなる

国民年金を支払うメリットは、老後や万が一のリスクに備えられること、未納による差し押さえ等のリスクをなくせることです。

国民年金を支払うデメリット

- 毎月お金がかかる(16,410円)

- 将来的に制度がどうなるかわからないまま支払い続けるのは納得がいかない

国民年金はそもそも支払う義務があるのでデメリットという表現が適切かは微妙ですが、上記のようなマイナス面が挙げられるでしょう。国民年金は毎月の家計を圧迫し、また100%現状の想定通り戻ってくるとは限りません。

国民年金は積み立てたものが戻ってくる仕組みにはなっていますが、現在支払われている国民年金は主に高齢者の方に支給される国民年金になっています。つまり現役世代が高齢者になった際にもらうのは、積立てた国民年金ではなくその時の現役世代が納めた国民年金です。

現在30代~40代の人にとって、30年も先の社会制度を信用できるかと言われると難しいところで、その結果未納率が上がっていることは否めないでしょう。

国民年金未納のメリット・デメリット

次に、国民年金未納のメリット・デメリットです。国民年金を支払う場合のメリット・デメリットの裏返しですが、一応まとめておきます。

国民年金未納のメリット

国民年金の未納を推奨しているわけではありませんが、国民年金未納にもまったくメリットがないわけではありません。

- 毎月のお金がかからない(16,410円)

- 「無駄なものを支払っている」というストレスを感じない

まず毎月16,410円という金額はそれなりに負担が大きく、特に自営業を始めて期間が浅いうちは支払いが厳しい可能性があります。また何十年も先のどうなるかわからない時代のためにお金を払うのは納得がいかない、という人も多いでしょう。納得しないままお金を支払続けるストレスがなくなります。

国民年金未納のデメリット

- 将来的な年金受給額が減る、もしくはなくなる

- 万が一の時の障害年金、遺族年金を受給できない

- 差し押さえ、強制徴収のリスクがある

まず将来的な年金受給額が減ることは周知の事実かと思いますが、障害を負って働けなくなったときの障害年金や、死亡してしまった場合に遺族がもらえる遺族年金もなくなってしまいます。

「病気や事故はいつ起こるかわからない」というのが世間の総意で、間違いではないでしょう。しかし業種にもよりますが、たとえばライターやプログラマーなどのデスクワーク系で働けなくなるのは相当の事態です。

最近は肉体的な病気だけでなく精神的な病気にも注目されています。それでもデスクワーク系の自営業で働けなくなる事態を想定して、毎月お金を払うのはちょっと違う気がする、と考える人がいるのも頷けます。

遺族年金に関しても、死ぬつもりはないし万が一死んだとしてもさすがに後のことは知らない、と考えている人も多いでしょう。万が一の事態を想定しだしたらきりがないですし、基本的には起こらない万が一のために今の生活を圧迫するのは本末転倒だ、という意見も納得です。

老後に備えることも障害や死亡に備えることもはっきり言って個人の自由なのですが、結局のところ最大のリスクは差し押さえ、強制徴収リスクでしょう。

差し押さえ、強制徴収の基準と流れ

国民年金を強制徴収される基準は、2018年時点で年間所得300万円以上、未納期間7ヶ月以上が目安です。この基準は年々厳しくなっています。国民年金を滞納している自営業者の方は、上記の条件に該当しているのではないでしょうか?

そして年金未納から差し押さえまでの流れは以下です。

- 電話連絡、催告状送付、戸別訪問など

- 特別催告状の送付

- 最終催告状の送付

- 督促状の送付

- 差し押さえ予告通知書の送付

- 財産差し押さえの強制執行

以上の流れで、最終的に強制執行されます。それぞれの項目について簡単に説明します。

①電話連絡、催告状送付、戸別訪問など

年金未納が続くと、年金事務所から電話、催告状、戸別訪問、などの手段で連絡があります。まだこの段階では法的な拘束力はないので、無視したら違法というわけではありません。

②特別催告状の送付

最初の連絡を無視していると、次に特別催告状が送られてきます。特別催告状が届いたら強制執行の入り口に足を踏み入れていて、支払が難しい場合は年金事務所で免除・猶予の手続きも可能です。

③最終催告状の送付

特別催告状を無視すると、次に最終催告状が届きます。最終催告状が届いたら、支払うか強制執行かの二択を迫られている状態です。最終催告状を無視すると、ほぼ強制執行へのレールが敷かれます。

④督促状の送付

督促状は強制執行の宣言書のようなイメージです。ただし督促状が届いても、納付指定日までに支払いすれば強制執行はされません。

⑤差し押さえ予告通知書の送付

差し押さえ予告通知書が届いたら、差し押さえ決定です。また差し押さえ予告通知書に関しては、本人だけでなく連帯納付義務者である世帯主、配偶者にも送付されます。

⑥財産差し押さえの強制執行

そして最後に財産差し押さえの強制執行です。

とりあえず国民年金について知っておいた方が良い

国民年金未納のデメリットを考えると、国民年金は支払うべき、というのが一般論でしょう。しかし現状支払っていない人も多く、短期的に見れば未納にメリットがあることも事実です。もちろん国民年金未納を推奨するわけではありませんが、絶対に支払うべき、と主張するつもりもありません。

少なくとも、まずは国民年金について理解し、情報を整理した上でどうすべきか判断するのをおすすめします。仮に未納にしても何も知らずに未納なのと、未納だとどうなるか理解した上で未納なのとではいざという時の対処が変わってきます。

差し押さえられて身動きが取れなくなるのが一番困るので、差し押さえられないようにする、万が一通知が届いても最適な判断ができるよう備えておく、といったことが重要です。